மத்திய அரசுக்கு இதுவரை இல்லாத அளவுக்கு 2024-25ஆம் ஆண்டிற்கான அதிகபட்ச உபரி நிதி பரிமாற்றத்திற்கு ரிசர்வ் வங்கி வாரியம் ஒப்புதல் அளித்துள்ளது. ஆனால் ரிசர்வ் வங்கியின் உபரி நிதி உண்மையில் எவ்வாறு பரிமாற்றம் செய்யப்படுகிறது?

தற்போதைய செய்தி:

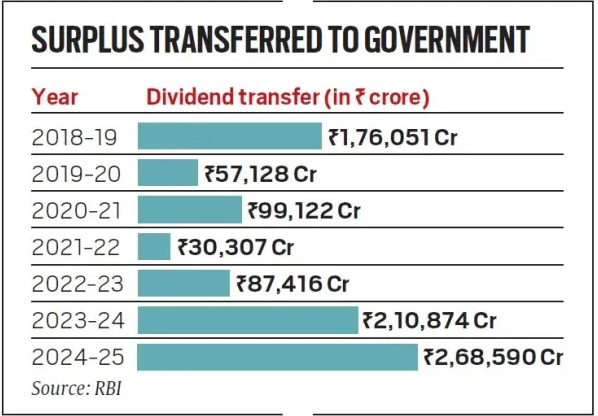

இந்திய ரிசர்வ் வங்கி (RBI) வாரியம் மே 23 அன்று மத்திய அரசுக்கு 2024-25-ஆம் ஆண்டுக்கான அதிகமான உபரி நிதி பரிமாற்றத்திற்கு ரூ.2.69 லட்சம் கோடியை ஒப்புதல் அளித்தது. மே 15 அன்று நடைபெற்ற RBI-ன் மத்திய இயக்குநர்கள் குழுவின் கூட்டத்திற்குப் பிறகு இந்த முடிவு எடுக்கப்பட்டது. கூட்டத்தின் போது, RBI ஆபத்துகளுக்காக எவ்வளவு பணத்தை வைத்திருக்கிறது மற்றும் அரசாங்கத்திற்கு எவ்வளவு கொடுக்க முடியும் என்பதை தீர்மானிக்க உதவும் பொருளாதார மூலதன கட்டமைப்பை (ECF) அவர்கள் மதிப்பாய்வு செய்தனர். 2023-24-ஆம் ஆண்டில், RBI ரூ.2.11 லட்சம் கோடியை உபரி நிதியாக வழங்கியது.

வழக்கமான வங்கிகளைப் போலல்லாமல், RBI ஈவுத்தொகையை (dividend) வழங்கும் நிறுவனம் அல்ல. எனவே, RBI-ன் உபரி பரிமாற்றம் எவ்வாறு செயல்படுகிறது மற்றும் RBI என்ன செய்கிறது என்பதைப் புரிந்துகொள்வது முக்கியம்.

முக்கிய அம்சங்கள்:

1. மத்திய வங்கியாக, ரிசர்வ் வங்கி பல பணிகளைச் செய்கிறது. பண விநியோகத்தை நிர்வகிப்பதன் மூலம் பணவீக்கத்தைக் கட்டுப்படுத்துகிறது. மத்திய மற்றும் மாநில அரசுகளுக்கான கடன் வாங்குதலையும் இது கையாளுகிறது. ரிசர்வ் வங்கி, வங்கிகள் மற்றும் வங்கி சாரா நிதி நிறுவனங்களை மேற்பார்வையிடுகிறது. இது நாட்டின் நாணயம் மற்றும் கட்டண முறைகளை நிர்வகிக்கிறது.

2. இந்தப் பணிகளைச் செய்யும்போது, ரிசர்வ் வங்கி லாபம் ஈட்டுகிறது. அதன் வருமானம் முக்கியமாக கீழ்கண்ட வழிகளிலிருந்து வருகிறது:

(i) பத்திரங்கள், கருவூல பணங்கள் அல்லது பிற மத்திய வங்கிகளில் வைப்புத்தொகை போன்ற வெளிநாட்டு நாணய சொத்துக்களின் மீதான வருவாய்.

(ii) உள்ளூர் அரசாங்க பத்திரங்களிலிருந்து வட்டி மற்றும் மிகக் குறுகிய காலத்திற்கு வங்கிகளுக்கு வழங்கப்படும் கடன்கள்.

(iii) மத்திய மற்றும் மாநில அரசுகளின் கடன்களை நிர்வகிப்பதற்கு அது வசூலிக்கும் கட்டணம்.

4. இதன் செலவு பெரும்பாலும் பணத்தை அச்சிடுவதற்கும் ஊழியர்களுக்கு ஊதியம் வழங்குவதற்கும் ஆகும். நாடு முழுவதும் அரசு பரிவர்த்தனைகளைக் கையாள்வதற்காக வங்கிகளுக்கு இது ஒரு கட்டணத்தையும் செலுத்துகிறது. கூடுதலாக, அரசு கடன் வாங்குவதற்கு உதவுவதற்காக சில வங்கிகள் மற்றும் வணிகங்களுக்கு இது பணம் செலுத்துகிறது.

உபரி பரிமாற்றத்தில் அரசாங்கத்திற்கும் ரிசர்வ் வங்கிக்கும் இடையிலான ஏற்பாடு

1. ரிசர்வ் வங்கி, வங்கிகள் அல்லது பிற அரசு நிறுவனங்கள் போன்ற ஒரு வணிகம் அல்ல. எனவே, அது அதன் லாபத்திலிருந்து அரசாங்கத்திற்கு "ஈவுத்தொகை" (“dividend”) வழங்குவதில்லை.

2. ரிசர்வ் வங்கி 1935ஆம் ஆண்டில் பங்குதாரர்களுடன் ஒரு தனியார் வங்கியாகத் தொடங்கியது மற்றும் ரூ. 5 கோடி செலுத்தப்பட்ட மூலதனத்தைக் கொண்டிருந்தது. ஆனால், ஜனவரி 1949ஆம் ஆண்டில், அரசாங்கம் அதன் கட்டுப்பாட்டைக் கைப்பற்றி, அரசாங்கத்தை உரிமையாளராக மாற்றியது.

3. ஈவுத்தொகையை செலுத்துவதற்குப் பதிலாக, ரிசர்வ் வங்கி அதன் "உபரி" பணத்தை (செலவுகளைச் செலுத்திய பிறகு மீதமுள்ள வருமானம்) அரசாங்கத்திற்கு அனுப்புகிறது. இது 1934-ஆம் ஆண்டு இந்திய ரிசர்வ் வங்கிச் சட்டத்தின் விதியின்படி செய்யப்படுகிறது. ரிசர்வ் வங்கி முதலில் வாராக் கடன்கள், சொத்து இழப்புகள், பணியாளர் நிதிகள் மற்றும் பிற வழக்கமான செலவுகளுக்கு பணத்தை ஒதுக்குகிறது. பின்னர், மீதமுள்ள லாபம் அரசாங்கத்திற்கு வழங்கப்படுகிறது.

4. ஜூலை முதல் ஜூன் வரையிலான நிதியாண்டு முடிந்த பிறகு, ரிசர்வ் வங்கியின் மத்திய வாரியம் இந்த உபரியை ஒவ்வொரு ஆகஸ்ட் மாதமும் அரசாங்கத்திற்கு மாற்றுகிறது.

4. ஜூலை-ஜூன் கணக்கியல் ஆண்டு முடிந்த பிறகு, ஆகஸ்ட் தொடக்கத்தில் ரிசர்வ் வங்கியின் மத்திய வாரியம் இதைச் செய்கிறது.

மாலேகம் குழு

1. 2013ஆம் ஆண்டில், Y. H. மாலேகம் தலைமையிலான RBI வாரியத்தின் தொழில்நுட்பக் குழு, RBI-ன் இருப்புகளையும், அது உபரி பணத்தை எவ்வாறு பகிர்ந்து கொள்கிறது என்பதையும் ஆய்வு செய்தது. அவர்கள் அரசாங்கத்திற்கு அதிகப் பணத்தை அனுப்ப பரிந்துரைத்தனர்.

2. இதற்கு முன்பு, எதிர்பாராத செலவுகளுக்காக RBI சில உபரி பணத்தை தற்செயல் நிதிக்கு அனுப்பியது. அதன் சொந்த மூலதனத் தேவைகள் மற்றும் துணை நிறுவனங்களில் முதலீடுகளைச் செலுத்த சொத்து மேம்பாட்டு நிதிக்கும் பணத்தை அனுப்பியது. இது அதன் மொத்த இருப்புநிலைக் குறிப்பில் 12%-க்கு சமமாக தற்செயல் இருப்புக்களை வைத்திருக்க ஒரு குழுவின் ஆலோசனையின் அடிப்படையில் அமைந்தது.

நாணயக் கொள்கைக் குழு (Monetary Policy Committee - MPC)

1. 1934ஆம் ஆண்டின் புதுப்பிக்கப்பட்ட RBI சட்டத்தின் பிரிவு 45ZB-ன் படி, பணவீக்கத்தைக் கட்டுப்படுத்தத் தேவையான வட்டி விகிதத்தை தீர்மானிக்க மத்திய அரசு ஆறு உறுப்பினர்களைக் கொண்ட நாணயக் கொள்கைக் குழுவை உருவாக்க முடியும். முதல் MPC செப்டம்பர் 29, 2016 அன்று உருவாக்கப்பட்டது.

2. பணவீக்க இலக்கை அடைய கொள்கை வட்டி விகிதத்தை MPC தீர்மானிக்கும் என்றும், RBI இந்த முடிவைப் பின்பற்ற வேண்டும் என்றும் பிரிவு 45ZB கூறுகிறது.

3. இந்தியாவில் MPC தான் முக்கிய வட்டி விகிதத்தை நிர்ணயிக்கிறது. இந்த விகிதம்தான் மற்ற வட்டி விகிதங்களுக்கான அடிப்படையாகும். பணவியல் கொள்கையில் RBI இன் முக்கிய குறிக்கோள், வளர்ச்சியை ஆதரிப்பதோடு, விலைகளை நிலையாக வைத்திருப்பதும் ஆகும். நிலையான வளர்ச்சிக்கு நிலையான விலைகள் முக்கியம்.

4. MPC-யில் தலைவராக RBI ஆளுநர், பணவியல் கொள்கைக்குப் பொறுப்பான துணை ஆளுநர், மத்திய வாரியத்தால் தேர்ந்தெடுக்கப்பட்ட ஒரு RBI அதிகாரி மற்றும் மத்திய அரசால் நியமிக்கப்பட்ட மூன்று நிபுணர்கள் உள்ளனர் என்பதை பிரிவு 45ZB விளக்குகிறது. இந்த நிபுணர்கள் பொருளாதாரம், வங்கி, நிதி அல்லது பணவியல் கொள்கையில் திறன்களையும் அனுபவத்தையும் கொண்டிருக்க வேண்டும்.

5. ஒவ்வொரு MPC உறுப்பினருக்கும் ஒரு வாக்கு உண்டு. சமநிலை ஏற்பட்டால், RBI ஆளுநருக்கு முடிவு செய்ய இரண்டாவது வாக்கு உண்டு.