முறையான கடன் கிடைப்பது குறைவாக இருப்பதும், கடன் இடைவெளி அதிகரித்து வருவதும் பெண் தொழில்முனைவோர் தங்கள் நிதி இலக்குகளை அடைவதைத் தடுக்கின்றன.

இந்தியாவின் வேலைவாய்ப்பு உருவாக்கம், வருவாய் உருவாக்கம் மற்றும் உலகளாவிய தொடர்பு ஆகியவற்றில் குறு, சிறு மற்றும் நடுத்தர நிறுவனங்கள் (Micro, Small and Medium Enterprises (MSMEs)) முக்கியப் பங்கு வகிக்கின்றன. 2024-ஆம் ஆண்டில், குறு, சிறு மற்றும் நடுத்தர நிறுவனங்கள் மொத்த உள்நாட்டு உற்பத்தியில் கிட்டத்தட்ட 30% பங்களித்தன. இந்த ஆண்டில் இதை 35%-ஆக உயர்த்துவதே இதன் முக்கிய இலக்காகும்.

இந்த துறை பல பெண்கள் தலைமையிலான நிறுவனங்களுக்கும் வாய்ப்புகளை வழங்குகிறது. பெண்களின் பங்கேற்பை ஊக்குவிக்க வடிவமைக்கப்பட்ட பல நிதி திட்டங்களை அரசாங்கம் செயல்படுத்தியுள்ளது.

இருப்பினும், பெண்கள் தலைமையிலான குறு, சிறு மற்றும் நடுத்தர நிறுவனங்கள் எதிர்கொள்ளும் பிரச்சினைகள் மற்றும் சவால்கள் பெரும்பாலும் போதுமான அளவில் தீர்க்கப்படுவதில்லை. முறையான கடன் வசதிகளுக்கான மட்டுப்படுத்தப்பட்ட அணுகல் மற்றும் விரிவடைந்து வரும் கடன் இடைவெளி ஆகியவை இந்த தொழில்முனைவோர் தங்கள் நிதி இலக்குகளை அடைவதைத் தொடர்ந்து தடுக்கின்றன.

குறு, சிறு மற்றும் நடுத்தர நிறுவனங்கள் போதுமான கடன் கிடைப்பதை உறுதிசெய்வது நீண்ட காலமாக ஒரு முக்கிய கொள்கை நோக்கமாக இருந்தபோதிலும், வங்கிகள் மற்றும் பயனாளிகளுக்கு இடையே இடைவெளிகள் பெரும்பாலும் செயல்படுத்தல் கட்டத்தில் தொடர்ந்து இருக்கின்றன.

இந்தியாவில் பதிவுசெய்யப்பட்ட அனைத்து குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களிலும் 20% வரை பெண்களுக்குச் சொந்தமான வணிகங்கள் உள்ளன. சுயதொழில் மற்றும் நிதி சுதந்திரத்தை ஊக்குவிப்பதை நோக்கமாகக் கொண்ட ஒரு சில திட்டங்கள் இருந்தபோதிலும், பெண்களின் பங்கேற்பின் அளவு குறைவாகவே உள்ளது.

மேலும், குறிப்பிடத்தக்கது என்னவென்றால், பெண்கள் தலைமையிலான குறு, சிறு மற்றும் நடுத்தர நிறுவனங்கள் மொத்த முதலீட்டில் சுமார் 10% மட்டுமே பங்களிக்கின்றன. அதே நேரத்தில் துறையில் மொத்த முதலீட்டில் சுமார் 11-15% பெறுகின்றன.

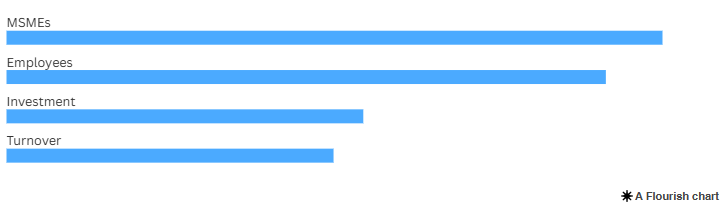

இந்த அட்டவணை பெண்கள் தலைமையிலான குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களின் பங்கு, குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களில் பணிபுரியும் பெண்களின் பங்கு, பெண்கள் தலைமையிலான குறு, சிறு மற்றும் நடுத்தர நிறுவனங்கள் ஈர்க்கும் முதலீட்டின் பங்கு மற்றும் பெண்கள் தலைமையிலான குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களின் வருவாயின் பங்கு ஆகியவற்றை இந்த விளக்கப்படம் காட்டுகிறது.

இந்த எண்ணிக்கைகள் குறு, சிறு மற்றும் நடுத்தர நிறுவனங்கள் சூழலில் பெண்களுக்கான நிதி உள்ளடக்கம் மற்றும் கடன் அணுகல் இரண்டிலும் தொடர்ச்சியான இடைவெளிகளை வெளிப்படுத்துகின்றன.

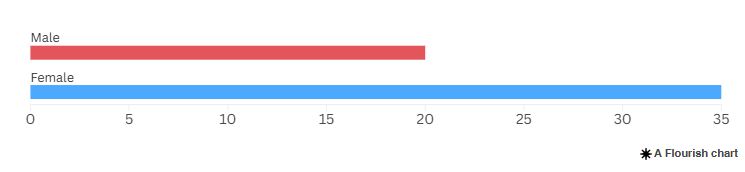

இந்திய சிறு தொழில்கள் மேம்பாட்டு வங்கியின் (Small Industries Development Bank of India (SIDBI)) அறிக்கைகள், பெண்கள் நிதி பெறுவதில் அதிக பாகுபாட்டை எதிர்கொள்கிறார்கள் என்று கூறுகின்றன. சராசரியாக, பெண்களுக்குத் தேவையான பணத்தில் சுமார் 35% அவர்களுக்கு வழங்கப்படுவதில்லை. அதே நேரத்தில் ஆண்களுக்கு இந்த இடைவெளி சுமார் 20% ஆகும். இதன் பொருள் பெண்கள் தங்களுக்குத் தேவையான நிதி ஆதரவில் பெரும் பங்கை இழக்கிறார்கள். ஆண்களுக்கும் பெண்களுக்கும் இடையிலான இந்த வேறுபாட்டை விளக்கப்படம் காட்டுகிறது.

கடன் இடைவெளி என்பது ஒருவர் எவ்வளவு பணம் கேட்கிறார் என்பதற்கும் உண்மையில் எவ்வளவு பெறுகிறார் என்பதற்கும் உள்ள வித்தியாசத்தைக் குறிக்கிறது. குறு, சிறு மற்றும் நடுத்தர நிறுவனங்கள் துறையில் உள்ள பெண்களுக்கு, போதுமான நிதி கிடைக்காதது ஒரு பெரிய பிரச்சனையாகும். இது அவர்களில் சுமார் 26% பேரை பாதிக்கிறது. இதைத் தொடர்ந்து அதிக போட்டியின் சவால் உள்ளது.

மக்கள் சுயதொழில் செய்ய உதவுவதற்காக சுமார் 10 ஆண்டுகளுக்கு முன்பு தொடங்கப்பட்ட பிரதம மந்திரி முத்ரா யோஜனா (Pradhan Mantri MUDRA Yojana (PMMY)) பெண்கள் தங்கள் சிறு தொழில்களைத் தொடங்க அல்லது வளர்க்க கடன்களைப் பெறவும் உதவியுள்ளது. பண்ணை அல்லாத துறையில் செயல்படும் குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களுக்கு PMMY பிணையம் இல்லாத கடன்களை வழங்குகிறது.

2024-ஆம் ஆண்டு நிலவரப்படி, மொத்த 66,777,013 கணக்குகளில் PMMY-ன் கீழ் பெண்கள் 42,492,281 கடன் கணக்குகளை பெண்கள் வைத்திருந்தனர். இது தோராயமாக 64% ஆகும். இது பெண்கள் நிதி உதவி தேடும் ஒரு குறிப்பிடத்தக்க குழுவை உருவாக்குகிறது என்பதைக் காட்டுகிறது.

இருப்பினும், அனுமதிக்கப்பட்ட தொகை வேறு கதையைச் சொல்கிறது. அந்த ஆண்டின் இலக்குக்காக ஒதுக்கப்பட்ட மொத்த ரூ. 5,41,012.86 கோடியில், பெண்கள் தலைமையிலான குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களுக்கு வெறும் ரூ. 2,25,887.08 கோடி (சுமார் 41%) மட்டுமே வழங்கப்பட்டது. இந்த ஏற்றத்தாழ்வு துறையின் குறைவான சேவை பெறும் பிரிவுகளுக்கு மிகவும் பணப்புழக்கமான, குறைந்த செலவு மற்றும் எளிதில் அணுகக்கூடிய கடன்களை வழங்குவதில் ஒரு பொருளாதார திறமையின்மையை சுட்டிக்காட்டுகிறது.

கடன் அணுகல் இல்லாமை, மனிதவள பற்றாக்குறை ஆகியவை குறு, சிறு மற்றும் நடுத்தர நிறுவனங்ங்களுக்கு முக்கிய சவால்கள் என்று SIDBI ஆய்வு காட்டுகிறது.

இந்த குறைவான செயல்திறன் கொண்ட திட்டங்கள் பெண்களை முறைசாரா கடன் மூலங்களை நம்பியிருக்க வேண்டிய சூழலை ஏற்படுத்துகின்றன. அவை பெரும்பாலும் ஆபத்தானவை மற்றும் நம்பமுடியாதவை. இந்த சவால்கள் குறு, சிறு மற்றும் நடுத்தர நிறுவனங்களுக்கு மட்டுமே அல்ல; பெண்கள் நடத்தும் முறைசாரா நுண் நிறுவனங்களையும் (Informal Micro-Enterprises (IMEs)) பாதிக்கின்றன. முறைசாரா வணிகங்கள் (Informal businesses) பொதுவாக சட்ட ஆவணங்கள் மற்றும் பிணையம் இல்லாததால் முறையான கடன் செயல்முறைகளில் இருந்து விலக்கப்படுகின்றன.

இந்த இடைவெளியை நிவர்த்தி செய்ய, அரசாங்கம் உத்யம் உதவி வலைத்தளத்தை (Udyam Assist Portal) தொடங்கியது. இது அத்தகைய பெண்கள் நடத்தும் முறைசாரா நுண் நிறுவனங்களை முன்னுரிமைத் துறை கடன்களுக்கு தகுதியுடையவையாக மாற்ற அவர்களின் முறையான அங்கீகாரத்தை எளிதாக்கி உதவுகிறது.

இந்த ஆண்டில், இந்த வலைத்தளத்தின் மூலம் 1.86 கோடிக்கும் மேற்பட்ட IMEs பதிவு செய்யப்பட்டுள்ளன. குறிப்பிடத்தக்க வகையில், இவற்றில் 70.5% பெண்களால் சொந்தமாக உள்ளது. இந்த சாதனை வேலைவாய்ப்பை கணிசமாக அதிகரித்துள்ளது. பெண்கள் தலைமையிலான IMEs இந்தப் பிரிவில் வேலைவாய்ப்பு உருவாக்கத்தில் 70.8% பங்களிக்கின்றன. இந்த அட்டவணை பெண்கள் தலைமையிலான முறைசாரா நுண் நிறுவனங்களின் (informal micro-enterprises (IMEs)) பங்கு மற்றும் IMEs-ல் பணிபுரியும் பெண்களின் பங்கு ஆகியவற்றைக் காட்டுகிறது.

இருப்பினும், பதிவு செய்யப்பட்ட போதிலும், இந்த வணிகங்கள் முறையான கடன் அணுகலில் சவால்களை தொடர்ந்து எதிர்கொள்கின்றன. RV பல்கலைக்கழகத்தின் பேராசிரியர் டாக்டர் அஸ்வின் ராம், இதற்கான முக்கிய காரணங்கள் விழிப்புணர்வு இல்லாமை மற்றும் முறையான கடன் அணுகலின் மட்டுப்பாடு என்று கூறினார். அவர் கூறுகையில், "முதல் தலைமுறை பெண் தொழில்முனைவோர் பெரும்பாலும், சிறிய நகரங்கள் மற்றும் கிராமப்புறங்களில், குறைந்த நிதி கல்வியறிவு கொண்டவர்களாக இருக்கிறார்கள் மற்றும் பல்வேறு அரசாங்கத் திட்டங்கள் மற்றும் அவற்றின் நன்மைகள் குறித்து நன்கு தெரியவில்லை.

பெண் தொழில்முனைவோர் நிதி மானியங்களை பயன்படுத்திக்கொள்வதற்கு கல்வி மற்றும் உதவி அளிக்க பாரம்பரிய வணிக வங்கிகள் மற்றும் உள்ளூர் அரசாங்க நிறுவனங்களின் ஆதரவு மிகவும் குறைவாக உள்ளது.

பெண் தொழில்முனைவோர் பெரும்பாலும் ஆபத்தான கடன் வாங்குபவர்களாக கருதப்படுகிறார்கள். முக்கியமாக அவர்கள் போதுமான பிணையம் அல்லது சொத்துரிமை வழங்கப்படுவதில்லை. இந்தியாவில், பெண்களின் கணிசமான பங்கு முக்கியமாக முறைசாரா துறையில் நுண் மற்றும் சிறு வணிகங்களை நடத்துகிறார்கள். இது வங்கிகளிடமிருந்து கடன்களைப் பெறுவதை கடினமாக்குகிறது.

சர்வதேச நிதி கழகத்தின் (International Finance Corporation) படி, ஒரு ஆணுக்கு கடன் அங்கீகாரம் பெற வங்கிக்கு சராசரியாக இரண்டு முறை செல்ல வேண்டியுள்ளது. அதேசமயம் பெண்கள் பொதுவாக குறைந்தது நான்கு முறை செல்ல வேண்டியுள்ளது.

இந்த பாகுபாடு நிறைந்த தடைகளுக்கு மத்தியில், ரிசர்வ் வங்கி (Reserve Bank of India) ரெப்போ விகிதத்தை 5.50% ஆக குறைத்துள்ளது. இது 2022 முதல் மிகக் குறைவான அளவாகும். மேலும், ரொக்க இருப்பு விகிதத்தை (Cash Reserve Ratio) 100 அடிப்படை புள்ளிகளால் குறைத்துள்ளது. இந்தக் கொள்கை பொருளாதாரத்தில் அதிக பணத்தை முதலீடு செய்கிறது. வங்கிகள் மக்களுக்கு கடன் வழங்க அதிக நிதியை வழங்குகிறது. இதன் காரணமாக, வங்கிகள் மற்றும் பெண் தொழில்முனைவோர் இருவருக்கும் கடன்களுக்கு அதிக பணம் கிடைக்கிறது.

அரசாங்கத்தின் திட்டங்கள் வலுவான நோக்கத்துடன் தொடங்கப்பட்டுள்ளன. ஆனால், நிர்வாகத் திறமையின்மையால் அவற்றின் செயல்படுத்தல் குறைவாக உள்ளது.

அட்டவணைகளுக்கான தரவு இந்திய ரிசர்வ் வங்கி (Reserve Bank of India), பத்திரிகை தகவல் பணியகம் (Press Information Bureau), SIDBI, நிதி ஆயோக் (NITI Aayog), நுண் அலகுகள் மேம்பாட்டு மற்றும் மறுநிதி நிறுவனம் லிமிடெட் (Micro Units Development & Refinance Agency Ltd. (MUDRA)) ஆகியவற்றிலிருந்து எடுக்கப்பட்டது.