இதுவரை, எளிதான பரிவர்த்தனைகள் வெளியீட்டை அதிகரிக்கும் என்பதற்கு எந்த ஆதாரமும் இல்லை.

இந்தியா டிஜிட்டல் முறையில் பணம் செலுத்துகிறது. 2025 என்பது இந்திய ரிசர்வ் வங்கியின் (RBI) 'ஹார் பேமென்ட் டிஜிட்டல்' (Har payment digital) முயற்சியின் 3-வது ஆண்டாகும். இது ஒரு பெரிய முன்னேற்றமாகும். டிஜிட்டல் முறைகள் மூலம் இந்தியா 20 பில்லியன் பணம் செலுத்துதலைத் தாண்டியுள்ளது. மொத்த மதிப்பு சுமார் ₹250 டிரில்லியன் ஆகும். (சஞ்சய் மல்ஹோத்ரா, ஆளுநர், இந்திய ரிசர்வ் வங்கி, மும்பை, மார்ச் 10, 2025).

இருப்பினும், டிஜிட்டல் பணம் வழங்குவதற்கான வசதியைக் கொண்டுவருகின்றன மற்றும் நேரத்தை மிச்சப்படுத்துகின்றன என்பதில் எந்த சந்தேகமும் இல்லை. ஆனால், டிஜிட்டல் பணம் வழங்கல் உண்மையில் பொருளாதாரம் வளர உதவுகின்றனவா? இல்லையெனில் இல்லாத அதிகமான பொருட்கள் மற்றும் சேவைகள் கிடைக்க அவை வழிவகுக்குமா? இந்தியா டிஜிட்டல் பணம் வழங்குவதை நோக்கி நகரும்போது இதற்கான பதில்கள் தேவைப்படும் முக்கியமான பொருளாதார கேள்விகள் இங்கே முன்வைக்கிறோம்.

இங்கே, ஒருங்கிணைந்த கொடுப்பனவு இடைமுகம் (Unified Payments Interface (UPI))-ல் கவனம் செலுத்துகிறோம். UPI என்பது ஒரு பயன்பாட்டில் பல வங்கிக் கணக்குகளை இணைக்கும் இந்தியாவின் கட்டண முறையாகும். இது வங்கிகளுக்கு இடையேயான நபருக்கு நபர் (peer-to-peer -P2P) மற்றும் நபர்-வணிகர் (P2M) பரிவர்த்தனைகளை அனுமதிக்கிறது.

ஒருங்கிணைந்த கொடுப்பனவு இடைமுகம் (UPI) எழுச்சி

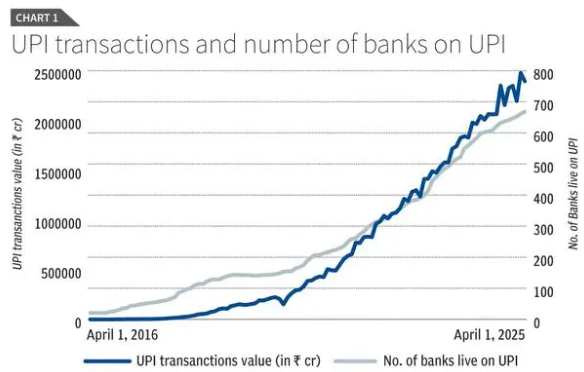

2016-ல் அறிமுகப்படுத்தப்பட்டதிலிருந்து இந்தியாவில் UPI பயன்பாடு வேகமாக வளர்ந்துள்ளது. தற்போது, ஒவ்வொரு நாளும் சுமார் 600 மில்லியன் UPI பரிவர்த்தனைகள் உள்ளன. இந்த பரிவர்த்தனைகள் தினசரி மதிப்பு ₹800 பில்லியனுக்கும் (விளக்கப்படம் 1) அதிகமாகும். அடுத்த இரண்டு முதல் மூன்று ஆண்டுகளில் இந்தியா ஒரு நாளைக்கு ஒரு பில்லியன் பரிவர்த்தனைகளைக் காணக்கூடும் என்று நிதியமைச்சர் நிர்மலா சீதாராமன் கூறியுள்ளார். UPI பயன்பாட்டை மேலும் விரிவுபடுத்துவதற்கான முயற்சிகளை அவர் ஊக்குவித்துள்ளார்.

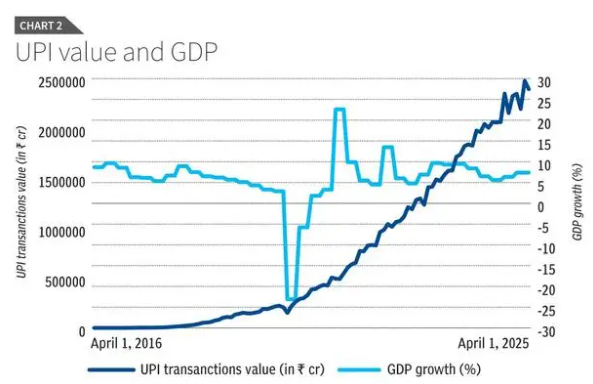

UPI-யின் இந்த வேகமான வளர்ச்சி அதிக GDP வளர்ச்சிக்கு வழிவகுக்கும் என்று ஒருவர் எதிர்பார்க்கலாம். இதில், காட்டப்பட்டுள்ள தரவுகளில், GDP வளர்ச்சியை (இடது அச்சில்) UPI பரிவர்த்தனை வளர்ச்சியுடன் (வலது அச்சில்) ஒப்பிடுகிறோம். UPI பரிவர்த்தனைகள் கடுமையாக அதிகரித்துள்ளன என்பது தெளிவாகிறது. இருப்பினும், இந்த உயர்வு GDP வளர்ச்சியில் இதேபோன்ற அதிகரிப்புடன் பொருந்தவில்லை (விளக்கப்படம் 2 ஐப் பார்க்கவும்).

டிஜிட்டல் பரிவர்த்தனைகளுக்கு மாறுவது ஏன் வளர்ச்சிக்கு வழிவகுக்காது என்பதைப் புரிந்துகொள்ள, மில்டன் ஃபிரைட்மேனின் அடிப்படை அளவு கோட்பாட்டிலிருந்து (basic quantity theory) தொடங்குவோம். பொருளாதாரத்தில் பணம் எவ்வாறு செயல்படுகிறது என்பதை இந்தக் கோட்பாடு விளக்குகிறது. பண வழங்கல் (money supply (M)) பணத்தின் திசைவேகத்தால் (velocity of money (V)) பெருக்கப்படுவது மொத்த பரிவர்த்தனைகளின் தொகைக்கு சமம் என்று அது கூறுகிறது.

எளிதில் சொன்னால், பரிவர்த்தனைகளின் எண்ணிக்கை (T) பெயரளவு மொத்த உள்நாட்டு உற்பத்திக்கு சமம் என்பதைக் காட்டுகிறது. இதன் பொருள் M மடங்கு V என்பது விலைகள் (P) மடங்கு உண்மையான மொத்த உள்நாட்டு உற்பத்திக்கு (Q) சமம் (M*V = Prices (P) * real GDP (Q)).

பல பரிவர்த்தனைகள் இடைநிலையானவை என்பதையும் அவை மொத்த உள்நாட்டு உற்பத்தியில் சேர்க்கப்படுவதில்லை என்பதையும் இது புரிந்துகொள்கிறது. மொத்த உள்நாட்டு உற்பத்தியானது உற்பத்தி செய்யப்படும் இறுதி பொருட்கள் மற்றும் சேவைகளை மட்டுமே கணக்கிடுகிறது.

அதிக டிஜிட்டல் பணம் வழங்கல் காரணமாக பணத்தின் வேகம் உயர்ந்தாலும் உண்மையான மொத்த உள்நாட்டு உற்பத்தி அதிகரிக்கவில்லை என்றால், விலைகள் உயரும்.

இருப்பினும், 2018 முதல் 2024 வரை, பணத்தின் வேகம் நிலையானதாக உள்ளது என்று RBI ஆண்டு அறிக்கை 2024-25 கூறுகிறது.

எனவே, அதிக டிஜிட்டல் பணம் வழங்கல் எப்போதும் பணம் வேகமாக நகர்கிறது அல்லது பொருளாதாரம் வேகமாக வளர்கிறது என்று அர்த்தமல்ல.

UPI பரிவர்த்தனைகள் எதற்காக? பரவலாக, அவற்றில் பரிமாற்றங்கள், பயன்பாட்டுக் கட்டணங்கள் (utility payments), வணிகரின் பணம் வழங்கல் (merchant payments) மற்றும் மின் வணிகம் (e-commerce) ஆகியவை அடங்கும். பயன்பாட்டுக் கட்டணங்கள் என்பது மின்சாரம், தொலைபேசி மற்றும் தண்ணீர் போன்ற அத்தியாவசிய சேவைகளுக்கு பணம் செலுத்துவதாகும். UPI உடன் பரிமாற்றங்கள் மிகவும் வசதியாகவும் வேகமாகவும் மாறிவிட்டன. இருப்பினும், பரிமாற்றங்கள் புதிய பொருட்கள் அல்லது சேவைகளை உருவாக்காது. பயன்பாட்டுக் கட்டணங்கள் (utility payments) மொத்த உள்நாட்டு உற்பத்தியில் சேர்க்கின்றன. ஆனால் UPI நாம் செலுத்தும் முறையை மட்டுமே மாற்றியுள்ளது (எடுத்துக்காட்டாக, காசோலை அல்லது நிகர வங்கியிலிருந்து UPI வரை). UPI மொத்த பயன்பாட்டுக் கட்டணங்களை அதிகரிக்கவில்லை. UPI வாங்குவதை மிகவும் எளிதாக்கியுள்ளது. மின் வணிகம் 24 மணிநேரமும் கிடைக்கிறது, மேலும் UPI பணம் செலுத்துவதை எளிதாக்கியுள்ளது. 'வடா பாவ்' (vada pav) விற்கும் தெரு விற்பனையாளர்கூட இப்போது UPI-ஐப் பயன்படுத்தி எளிதாக பணம் பெறலாம்.

அதிக நுகர்வு?

இருப்பினும், UPI வாடிக்கையாளர்களை அதிக 'வடா பாவ்' (vada pav) சாப்பிட வைத்து மொத்த உள்நாட்டு உற்பத்தியை அதிகரித்ததா? பதில் "இல்லை" அல்லது "எங்களுக்குத் தெரியாது" என்று இருக்கலாம். மின் வணிகம் வசதியானது என்பதால் மட்டுமே எத்தனை பணம் செலுத்தப்படுகிறது? இல்லையெனில் அது நடக்காதா? தற்போதுள்ள ஆராய்ச்சி (BIS பணி ஆவணங்கள் எண் 1196; துபே & பூர்ணானந்தம், 2023) UPI பரிவர்த்தனைகள் பொருளாதார வளர்ச்சியை, குறிப்பாக நுகர்வு மூலம் எவ்வாறு பாதிக்கிறது என்பதற்கான பொருளாதார விளக்கத்தை வழங்கவில்லை.

மேலும், உள்ளூர் கடைகள் மற்றும் காய்கறி விற்பனையாளர்களில் நடந்த பல பரிவர்த்தனைகளை மின் வணிகம் மாற்றியுள்ளது. இதன் பொருள் மின் வணிகம் இந்த தளங்களில் உள்ள விற்பனையாளர்களை ஆதரிக்கிறதா? ‘Blinkit’-லிருந்து வாங்கும்போது, உள்ளூர் மளிகைக் கடைக்காரர்கள் அல்லது விற்பனையாளர்கள் இழக்கும் விற்பனையுடன் ஒப்பிடும்போது, தளம் எவ்வளவு கூடுதல் விற்பனையைப் பெறுகிறது என்பதைக் கருத்தில் கொள்ள வேண்டும். நிதி இடைநிலையை அதிகரிக்க UPI உதவியதா? UPI-ல் உள்ள கடன் வரி அம்சம் புதியது. வங்கிகளால் வழங்கப்படும் முன் அங்கீகரிக்கப்பட்ட கடன் வரம்புகள் மற்றும் UPI மூலம் பயன்படுத்தப்படுவது எவ்வாறு கடனை மேம்படுத்த முடியும் என்பது பற்றி எங்களுக்கு அதிகம் தெரியாது.

வேகமான மற்றும் எளிதான பரிவர்த்தனைகள் பரிவர்த்தனை செலவுகளைக் தெளிவாகக் குறைக்கின்றன. இதைச் செய்வதற்கான ஒரு பெரிய வழி நேரத்தை மிச்சப்படுத்துவதாகும். நேரம் சேமிக்கப்படும்போது, தொழிலாளர்கள் அந்த கூடுதல் நேரத்தைப் பயன்படுத்தினால், ஊதியங்கள் அதிகரிக்கும் போது, அதிக பொருட்கள் மற்றும் சேவைகளுக்கு வழிவகுக்கும்.

இருப்பினும், புதிய வேலைகள் எதுவும் உருவாக்கப்படாவிட்டால், நேர சேமிப்பு வளர்ச்சிக்கு வழிவகுக்கிறது என்று சொல்வது கடினம். மேலும், ஊதியங்கள் மெதுவாக மாறும்போது மற்றும் தொழிலாளர் சந்தையில் சிக்கல்கள் இருக்கும்போது, நேரத்தை மிச்சப்படுத்துவது என்பது அதிக தொழிலாளர்கள் பயன்படுத்தப்படுவார்கள் என்று அர்த்தமல்ல.

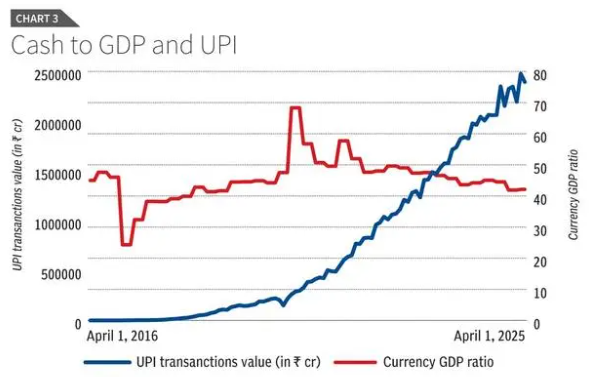

இறுதியாக, பணத்திற்கும் UPIக்கும் இடையில் எந்த மாற்றீடும் இருப்பதாகத் தெரியவில்லை. ஏனெனில் UPI பயன்பாடு அதிகரித்திருந்தாலும், மொத்த உள்நாட்டு உற்பத்திக்கு ரொக்கத்தின் விகிதம் மாறாமல் உள்ளது (விளக்கப்படம் 3 ஐப் பார்க்கவும்).

ஐரோப்பிய மத்திய வங்கியின் சமீபத்திய ஆய்வு (ECB பொருளாதார புல்லட்டின், வெளியீடு 2/2024) பல காரணங்களுக்காக மக்கள் பணம் அல்லது டிஜிட்டல் கட்டணங்களை விரும்பக்கூடும் என்பதை விளக்குகிறது. இதில் வயது, தனிப்பட்ட பழக்கவழக்கங்கள் மற்றும் குறிப்பிட்ட தேவைகள் ஆகியவை அடங்கும். எனவே, டிஜிட்டல் இடைவெளி (digital divide) கல்வி அல்லது வளங்கள் இல்லாததால் மட்டுமே உள்ளது என்று சொல்வது மிக விரைவானது.

தாஸ் ஐசிஐசிஐ வங்கியின் தலைவர் பேராசிரியர், ஐஐஎம்-அகமதாபாத்; திரிவேதி நேஷனல் இன்ஸ்டிடியூட் ஆஃப் பேங்க் மேனேஜ்மென்ட்டில் இணை பேராசிரியராக உள்ளார்.