தற்போதைய நிகழ்வு : தங்கக் கடன்களுக்கான இந்திய ரிசர்வ் வங்கி (RBI) உருவாகி இருக்கும் கட்டமைப்பானது, இந்தப் பிரிவில் தங்கக் கடன் நிலுவையில் உள்ள மற்றும் செயல்படாத சொத்துக்களின் (non-performing assets (NPAs)) குறிப்பிடத்தக்க எழுச்சிக்கு மத்தியில் வந்துள்ளது.

முக்கிய அம்சங்கள் :

1. தங்கத்தின் விலைகள் சீராக அதிகரித்து வருகின்றன. இது, அதிகமான அளவில் மக்களை நகைக் கடன்களை எடுக்க வழிவகுத்துள்ளது. நுகர்வோர் தங்கள் தங்கச் சொத்துக்களின் வளர்ந்து வரும் மதிப்பைப் பயன்படுத்துகின்றனர். அதே நேரத்தில், வங்கிகள் மற்றும் நிதி நிறுவனங்கள் தங்கக் கடன் வழங்கலில் பெரிய உயர்வைக் கண்டன. இதன் விளைவாக NPA (செயல்படாத சொத்துக்கள்) அதிகரித்துள்ளன. இந்திய ரிசர்வ் வங்கியின் தரவுகளின்படி, தங்கக் கடன்களில் வாராக்கடன்கள் ஒரு வருடத்தில் 28.58% அதிகரித்துள்ளன. இதனால், மொத்தக் கடன் தொகையும் 27.26% அதிகரித்துள்ளது.

2. தங்கக் கடன்களுக்கான இந்திய ரிசர்வ் வங்கியின் புதிய கட்டமைப்பு இந்தப் பிரிவை ஒழுங்குபடுத்துவதை நோக்கமாகக் கொண்டுள்ளது. இது சாத்தியமான அபாயங்களைக் குறைப்பதையும் நோக்கமாகக் கொண்டுள்ளது.

3. கடந்தவாரம் தங்கக் கடனுக்கான புதிய கட்டமைப்பை வெளியிடும் இந்திய ரிசர்வ் வங்கியின் முடிவிற்கு முன்னதாக, வங்கிகள் மற்றும் வங்கி சாரா நிதி நிறுவனங்களின் தங்கக் கடன் நிலுவைத் தொகை மற்றும் மோசமான கடன்கள் அல்லது இந்தப் பிரிவில் செயல்படாத சொத்துக்கள் (NPAs) கணிசமான வளர்ச்சியைக் கண்டன.

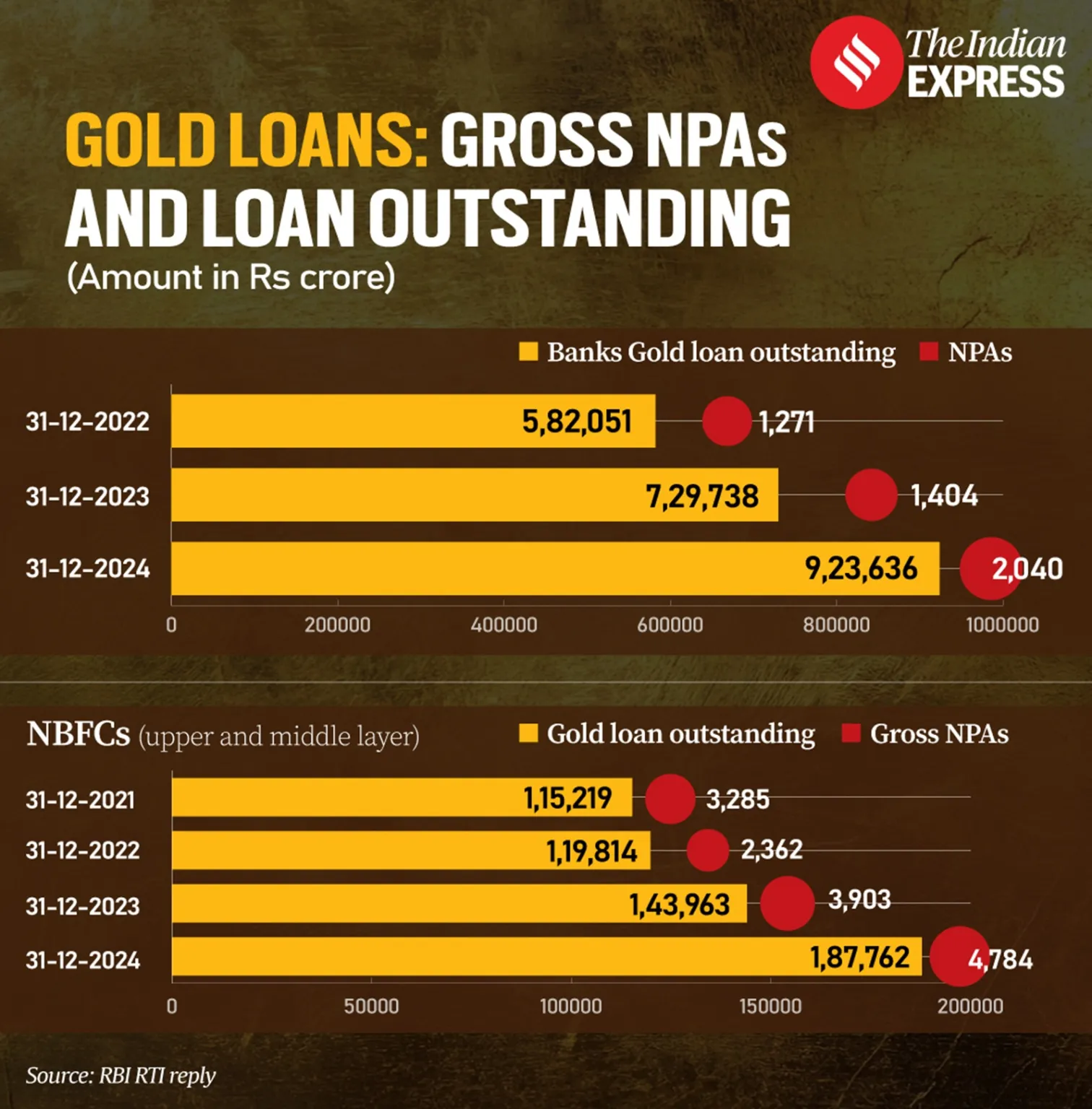

4. டிசம்பர் 2024 நிலவரப்படி, NPAக்கள் ரூ.1,500 கோடிக்கு மேல் அதிகரித்து, ரூ.6,824 கோடியை எட்டின. இது ஒரு வருடத்திற்கு முன்பு ரூ.5,307 கோடியாக இருந்தது. இந்தத் தரவு இந்திய ரிசர்வ் வங்கியிடமிருந்து வெளியிடப்பட்டது.

5. மொத்த NPAக்களில், ரூ.2,040 கோடி தங்கக் கடன் NPA சொத்துக்களாகும். இது டிசம்பர் 2024-ல் வணிக வங்கிகளால் அறிவிக்கப்பட்டது. இது கடந்த ஆண்டு ரூ.1,404 கோடியாக இருந்தது. தங்கக் கடன்களில் ஈடுபட்டுள்ள வங்கி சாரா நிதி நிறுவனங்கள் ரூ.4,784 கோடி NPAக்களைக் கொண்டிருந்தன. இது கடந்த ஆண்டு ரூ.3,904 கோடியாக இருந்தது என்று தி இந்தியன் எக்ஸ்பிரஸ் செய்தி நிறுவனத்தின் RTI விண்ணப்பத்திற்கு பதிலளித்த RBI பகிர்ந்துள்ள தரவுகள் தெரிவிக்கின்றன.

6. வங்கிகள் மற்றும் NBFC-களிடமிருந்து பெறப்பட்ட மொத்த தங்கக் கடன் தொகை 2024 டிசம்பரில் ரூ.11,11,398 கோடியாக இருந்தது. இது 2023 டிசம்பரில் ரூ.8,73,701 கோடியாக இருந்தது. மொத்தத்தில் ரூ.9,23,636 கோடியுடன் வங்கிகள் மிகப்பெரிய பங்கைக் கொண்டிருந்தன என்று RBI தெரிவித்துள்ளது.

உங்களுக்குத் தெரியுமா?

1. கடந்த ஆண்டு தங்கக் கடன் நடைமுறைகளை ஆய்வு செய்த இந்திய ரிசர்வ் வங்கி, தங்கக் கடன் நடவடிக்கையில் பல முறையற்ற நடைமுறைகளைக் கண்டறிந்தது. கடன்களை வாங்குவதற்கும் மதிப்பீடு செய்வதற்கும் மூன்றாம் தரப்பினரைப் பயன்படுத்துவதில் உள்ள குறைபாடுகள், வாடிக்கையாளர் முன்னிலையில் இல்லாமல் தங்கத்தை மதிப்பீடு செய்தல், தங்கக் கடன்களில் போதுமான விடாமுயற்சி மற்றும் இறுதி பயன்பாட்டு கண்காணிப்பு இல்லாமை, தங்க ஆபரணங்கள் மற்றும் நகைகளை ஏலத்தின் போது வெளிப்படைத்தன்மையின்மை ஆகியவை முக்கிய குறைபாடுகளாகும்.

2. இந்திய ரிசர்வ் வங்கி பின்னர் வங்கிகள் மற்றும் NBFC-கள் தங்கக் கடன்கள் மீதான அவர்களின் கொள்கைகள், செயல்முறைகள் மற்றும் நடைமுறைகளை விரிவாக மறுபரிசீலனை செய்து இடைவெளிகளைக் கண்டறிந்து சரியான தீர்வுக்கான நடவடிக்கைகளைத் தொடங்குமாறு கேட்டுக் கொண்டது. மேலும், தங்கக் கடன் இலாகாவை உன்னிப்பாகக் கண்காணிக்க வேண்டும். குறிப்பாக, அதன் குறிப்பிடத்தக்க வளர்ச்சிக்கு முக்கிய காரணமாக அமையும். வெளிமுகமை செயல்பாடுகள் மற்றும் மூன்றாம் தரப்பு சேவை வழங்குநர்கள் மீது முறையான கட்டுப்பாடுகள் இருப்பதன் முக்கியத்துவத்தையும் இந்திய ரிசர்வ் வங்கி வலியுறுத்தியது.

3. உடனடி பண உதவியை நாடும் தனிநபர்களுக்கு தங்கக் கடன்களை ஒரு கவர்ச்சிகரமான விருப்பமாக மாற்றியிருக்கிறது. இந்தக் கடன்களைப் பெறுவதற்கான எளிமை, குறைந்த ஆவணங்கள் மற்றும் விரைவான செயலாக்கம் ஆகியவை ஆகும்.

4. இந்திய கலாச்சாரத்தில், தங்கம் மிகவும் முக்கியமானது. குடும்பங்கள் பெரும்பாலும் பல தலைமுறைகளாக தங்கத்தை சேகரிக்கின்றன. மருத்துவமனை அல்லது கல்லூரி கட்டணம் போன்ற நிதித் தேவைகளை மக்கள் எதிர்கொள்ளும்போது, அவர்கள் தங்கள் தங்கத்தைப் பயன்படுத்த அதிக விருப்பம் கொண்டுள்ளனர். அவர்கள் பொதுவாக கடன்பெற நகைகள் போன்ற தங்கப் பொருட்களை அடகு வைக்கிறார்கள்.